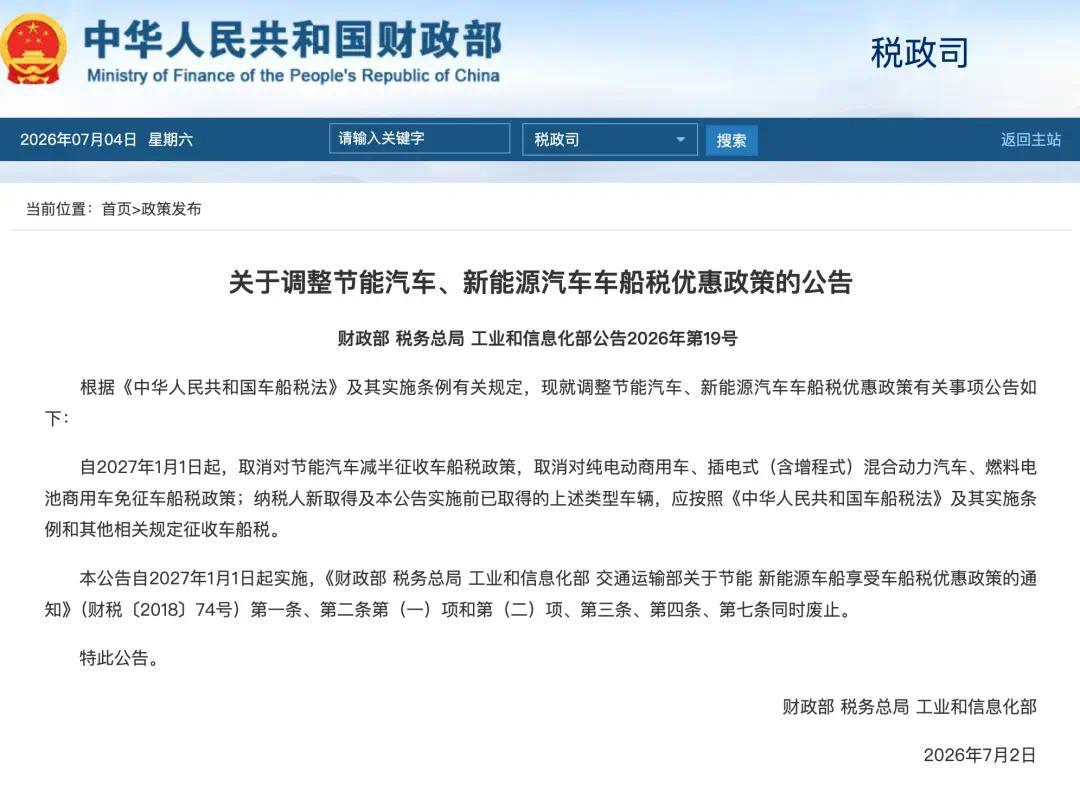

7月3日,财政部、税务总局、工信部联合发布2026年第19号公告,明确自2027年1月1日起,取消实施长达15年的节能车、部分新能源汽车车船税优惠政策。

根据公告,2027年1月1日起,新旧车辆统一按全额标准缴税,取消对纯电动商用车、插混增程式动力汽车、燃料电池商用车的免征车船税政策,节能汽车车船税减半政策将同步退出。由于纯电动乘用车、燃料电池乘用车本身不在车船税征税范围内,此次新政对这两类车型完全没有影响,依旧不用交税。公告明确,无论车辆是2026年前早已上牌的存量车,还是2027年后新购置车辆,规则完全统一。

这是2012年车船税配套优惠落地以来,国内车船税领域规模最大、覆盖范围最广的一次调整。2012年,为培育节能与新能源汽车市场、推动节能减排,国家出台专项车船税优惠,符合标准的节能燃油车减半征税,插混、增程式、电动商用车、氢燃料商用车全额免征车船税。这套政策持续执行十五年,陪伴国内新能源产业从萌芽走向全球领先,如今正式迎来退出周期。

什么是车船税?车船税属于按年缴纳的财产税,税额根据车辆排量分档设定,各省在国家划定区间内自主微调,整体金额不高,根据地区和排量不同,低的话基本在每年300元左右,高的话在500元左右。业内表示,车船税单年支出多在几百元区间,对比车辆保险、充电、燃油、保养等全年用车开支占比极低,短期不会大幅改变消费者购车选择,但长期会重塑插混、节能车与纯电车的成本对比逻辑。

为什么要取消车船税优惠政策?十五年前,国内新能源车销量低迷、产业链不完善,为了推动新能源汽车发展,国家出台了专项车船税优惠,税费减免是撬动新能源汽车市场的核心抓手。如今,新能源汽车早已实现规模化成熟发展,渗透率已经超过50%,那么继续保留专项优惠反而会破坏税收公平、弱化税收调节作用,政策退出可以说是大势所趋。

短期来看,部分车主每年会增加几百元用车开支,但由于占比较小,实际上影响不大。长远来看,政策退坡将加速行业优胜劣汰,推动新能源汽车产业高质量发展,摆脱对各类补贴、税费减免的依赖。

益通网提示:文章来自网络,不代表本站观点。