股东分析

根据南京银行年报披露信息,第四季度江苏交通增持6200万股,南京紫金投资增持1600万股,中国人寿大举增持9300万股,沪股通增持5300万股,法巴再次大举增持1.23亿股,其他股东持股数基本不变。股东人数从3季度的7.68万人减少到年末的6.99万人,减少了0.69万人。

南京银行的前十大股东里有5家在增持南京银行。特别是法巴,最近两年持续增持南京银行股份,给人的感觉是在保卫自己第一单一大股东的地位。不过,考虑到第二到第四都是江苏国资委控制的一致行动人,合计持股占比超过35%。法巴的第一大股东最多只能算是一个战略投资者,还无法达到左右公司经营的程度。

营收分析

根据2025年年报,南京银行总营收555.42亿同比增10.48%,其中净利息收入349.02亿同比增长31.08%;净手续费收入42.82亿,同比增长65.14%,税前利润260.62亿同比增长5.72%;归母净利润218.07亿同比增长8.08%,更多的信息如下表1所示:

表1

从表1中可以看出南京银行2025年的营收数据非常靓丽。其中,表现最亮眼的就是净利息收入和净手续费收入。

首先,我们来看一下南京银行的手续费明细如下图1所示:

图1

从图1中我们可以看到南京银行的手续费收入同比是增长的,从50.29亿增长到58.62亿,增速高达16.56%。其中,代理及咨询业务手续费,贷款及担保手续费表现最佳。前者和大财富管理业务相关,后者和信贷投放业务有关。

除了手续费收入增长外,南京银行的手续费支出同比有较大下降,从24.36亿下降到15.79亿。虽然,南京银行没有在年报里披露手续费支出减少的细节。但是,根据之前在其他城商行年报中看到的类似情况,大概率也是南京银行通过自建渠道减少了对其他金融机构交易渠道的依赖,减少了清算和结算手续费的支出。

看完手续费收入的情况,我们再来看看南京银行的净利息收入。2025年,南京银行的净利息收入同比大幅正增长,且增幅远大于总资产的增长幅度。造成这种情况的可能因素有2个:1,南京银行的净息差表现不错;2,南京银行的生息资产占总资产的比例有较大提升。

如果大家去查一下报表可能会有点失望,因为报表净息差并没有好转。根据南京银行2025年的年报,净息差为1.82%比2024年的1.94%下降了12bps。生息资产虽有所增长但是绝对没有达到30%这种幅度。所以,问题出在哪里呢?其实,问题就在于南京银行的报表净息差并不是我们常说的标准净息差。由于,南京银行的资产配置中非生息资产的占比较大。所以,它家在计算净息差的时候使用了和多数银行不同的计算口径,即剔除和交易性金融资产对应的负债。最终的结果就是报表净息差的数据显著高于真实净息差。在上市银行中采用这种计算口径的主要都是交易性金融资产占比较高的少数几家银行,包括:南京银行,江苏银行,兴业银行等。我根据南京银行2024年和2025年年报披露的数据整理出净息差的摘要汇总,如下表2所示:

表2

从表2我们可以看到南京银行的报表净息差从2024年的1.94%下降到2025年的1.82%,降幅12bps。其中,生息资产收益率同比下降41bps,从4%下降到3.59%;付息负债成本同比下降37bps从2.36%下降到1.99%。

整体生息资产的规模同比增长21.72%,这是南京银行净利息收入同比大涨的基础。其中,债权投资的生息资产规模同比增长44.29%远超生息资产的增速,更是超过南京银行的总资产增速。这说明,南京银行将更多的债券资产配置到计息的债权投资和其他债权投资科目下,而不是配置到交易性金融资产科目下。

根据这些数据我们可以计算出南京银行的真实净息差,2024年是1.34%,2025年同比提高了10bps达到1.44%。根据真实净息差的变化率和生息资产的增幅,我们可以验算出净利息收入增速≈(1.44%/1.34%)*(1+21.72%)-1≈31%。

看完净息差的同比情况,我们再来分析一下南京银行净息差的季度环比。我们假设南京银行的资产变化在季度内是线性的,生息资产和总资产的比例保持稳定,那么生息资产的环比变化=(25年三季报总资产+25年年报总资产)/(25年三季报总资产+25年中报总资产)-1=2.05%。

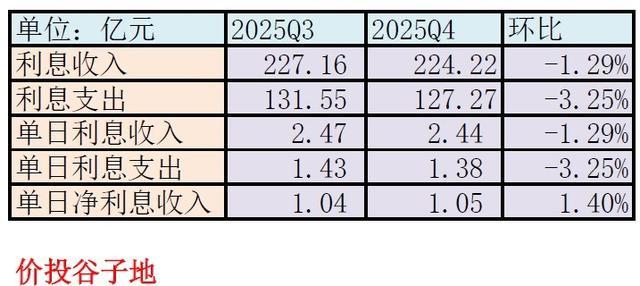

接着,我们用利息收入和利息支出的单季数据计算每日利息收入,利息支出和净利息收入的环比变化,如下表3所示:

表3

从表3中我们可以看到单日利息收入环比下降1.29%,通过生息资产环比增长2.05%的假设,我们可以估算出南京银行的资产收益率下滑了约12bps。单日利息支出环下降3.25%,我们可以推测出,南京银行第四季度的负债成本下滑了约10bps。最后单日净利息收入环比增长1.4%我们可以推算出净息差环比反弹了约1bp。

资产分析

根据南京银行的年报披露信息,总资产30218.2亿同比增16.61%,其中贷款总额13911.5亿同比增长13.55%;总负债28115.15亿同比增长17.17%;其中存款总额17091.48亿同比增长11.88%,更多的信息如下表4所示:

表4

南京银行的资产负债表,信贷增速低于总资产增速,存款增速低于总资产增速。这说明:1,南京银行更多的资产配置在金融投资和同业资产科目下;2,南京银行的负债中同业负债占比有所提升。

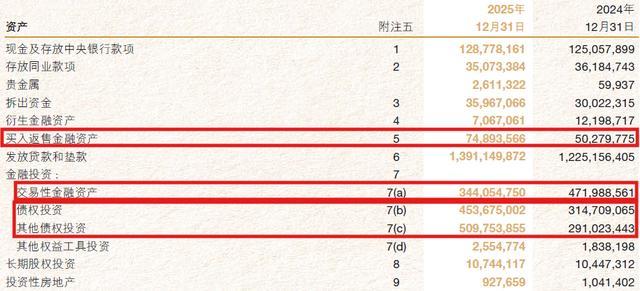

我比较关心的是南京银行的金融投资的增量到底投向了哪些方向。我们首先看一下资产负债表,如下图2所示:

图2

从图2我们可以看到同比减少较明显的是交易性金融资产,这和见面分析的金融投资计息资产同比大增一致。买入贩售金融资产从503亿增加到749亿,债权投资从3147亿增加到4537亿,增幅44%,其他债权投资从2910亿增加到5098亿,增幅75%。

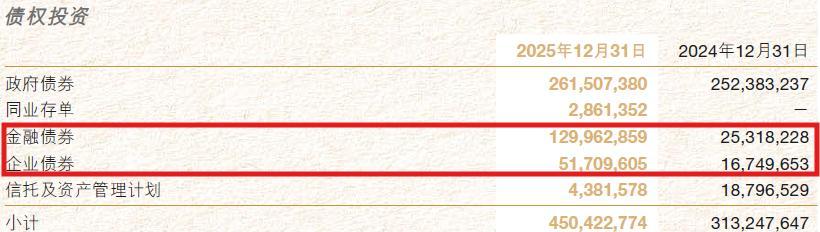

债权投资明细如下图3所示:

图3

从图3可以看到南京银行的债权投资2025年增投了超过1000亿金融债权,350亿企业债券。

其他债权投资明细如下图4所示:

图4

从图4可以看到南京银行的其他债权投资2025年增投了超过580亿金融债权,320亿企业债券和1000亿同业存单。

通过这些明细看到,南京银行和另一家城商行的资产配置策略完全不同。南京银行的资产快速扩张并不依赖于政信业务,更多是依靠公开市场的资产配置能力。

不良分析

根据年报披露南京银行不良贷款余额118.4亿,比年初的103.87亿增加14.53亿,比三季报117.21亿增加1.19亿,不良贷款率0.83% ,跟上年末持平,跟三季报持平。年末贷款减值准备余额371.33亿,比年初的348.25亿元,增加了23.08亿,拨备覆盖率313.62%,拨贷比2.61%。2025年南京银行核销及转出不良142.45亿,比2024年的132.86亿,增加了9.59亿。南京银行的正常贷款迁徙率为0.99%,比2024年的1.08%下降了9bps。

从2025年年报披露的资产质量信息看,南京银行的不良生成下限为156.98亿,2024年按照相同算法不良生成金额为138.04亿,不良生成增幅和贷款总额增幅基本一致。短期还很难说资产质量已经度过了最坏的时刻。不过,作为不良前瞻指标的正常贷款迁徙连续两年下降算是个好消息。

资本充足率分析

南京银行年报核心一级资本充足率9.35%比三季报的9.54%下降了19bps,同比去年年报的9.36%下降了1bp。南京银行总资产增速16.61%能够保持核充率基本持平主要得益于2025年有将近140亿可转债转股补充核心一级资本。预计2026年南京银行需要在降速和核充率下降之间做出抉择。

点评

南京银行年报亮点是真实净息差出现同比反弹带动净利息收入快速增长。真实净息差的反弹和生息资产的大规模增长都是债权资产配置策略变化带来的结果。

南京银行资产质量受到外部大环境的影响,不良生成继续抬升。不过,好消息是作为不良前瞻性指标的正常贷款迁徙率连续两年下降。南京银行通过提高减值计提、加大处置力度维持了资产质量核心指标的稳定。

核充率同比基本持平得益于2025年约140亿可转债转股补充的核心一级资本。展望2026年,南京银行需要在增速和未来再融资之间做新的抉择。

益通网提示:文章来自网络,不代表本站观点。